Nel mercato dei certificati d’investimento a capitale condizionatamente protetto, i certificates Twin Win si distinguono per un meccanismo di rimborso peculiare e bidirezionale. A differenza delle strutture Phoenix o Cash Collect, concepite per distribuire cedole periodiche stabili a fronte di mercati laterali o moderatamente ribassisti, questa tipologia di strumento azzera i flussi intermedi per offrire una partecipazione asimmetrica all’andamento del prezzo delle attività finanziarie poste a riferimento, generando performance positive sia in caso di rialzo sia in caso di moderata flessione del sottostante.

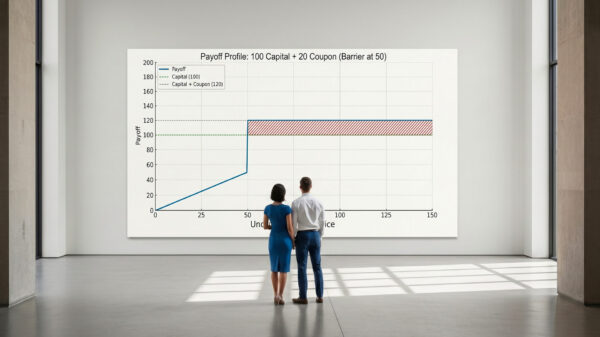

Ipotizziamo, per esempio, di sottoscrivere a 1.000€ un certificato Twin Win legato a un titolo ad alta capitalizzazione come ENI, con una durata fissa di due anni e una barriera di protezione posizionata al 50% del valore iniziale. Se alla data di scadenza naturale del contratto l’azione ha registrato un rialzo del 25%, l’investitore partecipa interamente al movimento positivo, incassando un rendimento speculare alla performance azionaria. La vera specificità della struttura emerge tuttavia nello scenario opposto: qualora il titolo subisse una flessione del 20% senza aver mai violato lo scudo protettivo, il meccanismo contrattuale ribalterebbe il segno del movimento, trasformando il ribasso in un guadagno equivalente del 20% per il sottoscrittore.

Sotto il profilo dei meccanismi interni, l’efficacia di questa conversione finanziaria rimane strettamente subordinata alla tenuta della barriera dei certificates, che in queste emissioni presenta una frequente connotazione di tipo continuo. In altri termini, è sufficiente un unico tocco intraday della soglia stabilita per disattivare definitivamente l’effetto speculare sui ribassi. In caso di violazione della barriera, la struttura perde infatti la propria asimmetria e si allinea linearmente alle perdite del titolo azionario, costringendo l’investitore a subire il deprezzamento del capitale a scadenza.

Dal punto di vista dell’ingegneria finanziaria, il costo per la costruzione di un profilo di rimborso così elastico viene coperto dall’emittente anche attraverso la rinuncia da parte dell’investitore ai dividendi (elemento caratteristico dei certificate). Per ottimizzare i parametri contrattuali, la banca può inoltre inserire un cap (ovvero un tetto massimo) alla partecipazione ai rialzi, limitando i guadagni oltre una determinata percentuale per poter offrire in cambio livelli di barriera più profondi. Rispetto agli ETF – meno efficienti sul piano del recovery fiscale – le plusvalenze generate dai Twin Win confluiscono tra i redditi diversi, permettendo di compensare le minusvalenze pregresse, sebbene i costi annui di gestione complessivi (TER) incorporati nella struttura rimangano superiori rispetto ai replicanti passivi.

In ultima analisi, assume un’importanza cruciale la corretta gestione del rischio emittente. Poiché i certificati Twin Win costituiscono obbligazioni senior della banca e non beneficiano della copertura del Fondo Interbancario di Tutela dei Depositi, l’effettiva liquidazione del capitale a scadenza rimane legata alla solvibilità dell’istituto emittente. Muoversi con responsabilità sul mercato significa selezionare esclusivamente emittenti caratterizzati da un ottimo profilo di rating, analizzando preventivamente i Final Terms ufficiali per mappare la presenza di eventuali tetti massimi di rendimento e valutare se la volatilità storica del sottostante sia compatibile con una protezione di tipo continuo.

){kind=link}

&description=&image=https://finanzaecertificati.it/wp-content/uploads/2026/06/Certificates-Twin-Win-1024x576.jpg){kind=link}