I certificati Phoenix sono strumenti finanziari derivati a capitale condizionatamente protetto che offrono all’investitore la possibilità di incassare cedole periodiche non solo in caso di rialzo o stabilità del mercato, ma anche a fronte di moderati ribassi dell’attività sottostante. Il loro tratto distintivo risiede nell’effetto memoria, una clausola contrattuale che permette di recuperare i coupon eventualmente non distribuiti nei periodi di flessione.

Ipotizziamo di investire su un certificato Phoenix legato a un titolo come ENI perché abbiamo approfondito i fondamentali del gruppo energetico e perché sostanzialmente abbiamo una visione tendenzialmente positiva o stabile sul sottostante.

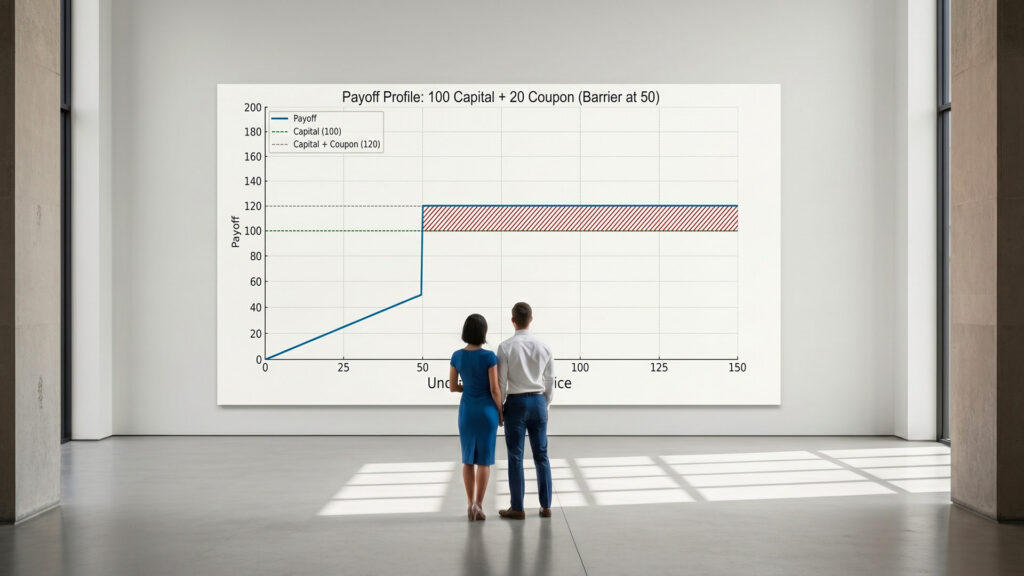

Mettiamo di sottoscrivere a 100€ un certificato Phoenix su Eni quando l’azione del colosso energetico vale 20 euro. Il contratto prevede una barriera di protezione a 12 euro e una cedola periodica che viene pagata se il titolo non scende sotto quella stessa soglia. Se nel corso del tempo ENI dovesse subire un ribasso, ma rimanesse sempre sopra i 12 euro, l’investitore continuerebbe a percepire regolarmente i flussi cedolari.

Alla scadenza del certificato si profilerebbero due scenari distinti per il capitale. Qualora ENI si trovasse a 15 euro, e dunque sopra la barriera, l’emittente rimborserebbe l’intero capitale iniziale pari a 100 oltre all’ultima cedola. Se invece il titolo fosse crollato sotto i 12 euro, diciamo a 10 euro (-50%), la protezione decadrebbe: l’investimento replicherebbe la perdita dell’azione e il certificato verrebbe rimborsato a 50, fermo restando che le cedole già incassate nel corso degli anni rimarrebbero nelle tasche dell’investitore.

Sotto il profilo dei meccanismi interni, la struttura di un Phoenix tendenzialmente si basa sulla vendita implicita di un’opzione esotica (tecnicamente definita put down-and-in). In altri termini, un’opzione esotica fa a grandi linee questo lavoro: si attiva e produce effetti soltanto se l’attività finanziaria tocca un preciso livello di prezzo prestabilito. L’investitore assume di fatto la posizione di venditore di questa protezione, incassando i premi periodici sotto forma di coupon proprio a fronte del rischio di farsi carico di un eventuale crollo del sottostante oltre la soglia barriera. I proventi distribuiti da questi certificati sono tendenzialmente classificati come redditi diversi, offrendo potenziali benefici fiscali attraverso la compensazione delle minusvalenze pregresse, un vantaggio strutturale rispetto agli ETF.

In fase di selezione dello strumento, la valutazione della tipologia di barriera dei certificates specificata nei regolamenti ufficiali gioca un ruolo centrale. La barriera europea offre generalmente una tutela maggiore, poiché a determinare la resistenza o meno della barriera è la performance che viene rilevata alla data di scadenza finale, rendendo meno impattanti i crolli avvenuti durante la vita del prodotto. Al contrario, una barriera discreta prevede verifiche a scadenze intermedie, mentre una barriera continua monitora l’andamento del sottostante ogni giorno di borsa aperta, invalidando la tutela del capitale al minimo tocco della soglia.

Un ulteriore elemento da considerare è rappresentato dalle strutture Worst-Of, in cui il certificato non è legato a un solo titolo ma a un paniere di azioni. In questa fattispecie, a grandi linee il meccanismo funziona così: sia l’erogazione delle cedole sia la protezione finale vengono calcolate esclusivamente sulla performance dell’azione più in perdita del paniere, innalzando strutturalmente il profilo di rischio complessivo a fronte, generalmente, di rendimenti cedolari più elevati.

Nel prendere in considerazione questi strumenti va inoltre tenuta a mente una cosa: la restituzione del capitale nominale (oltre alle cedole) avviene alla scadenza. Qualora dovessimo vendere anticipatamente questi prodotti, il prezzo del certificate dipenderà principalmente dal mercato su cui questo è quotato.

In ultima analisi, assume un’importanza cruciale la corretta gestione del rischio emittente. Poiché questi contratti rappresentano obbligazioni della banca e non beneficiano della copertura del Fondo Interbancario di Tutela dei Depositi, diventa indispensabile muoversi con responsabilità, selezionando esclusivamente istituti finanziari caratterizzati da un ottimo profilo di rating. Una rigorosa diversificazione e un’attenta analisi della solidità della banca emittente restano i canali fondamentali per ridurre al minimo il rischio, per quanto remoto, di un eventuale default.

{kind=link}

{kind=link}