I certificates sono contratti finanziari emessi da istituti finanziari che permettono di investire sull’andamento di un’attività sottostante, come un’azione o un indice, offrendo regole di protezione del capitale o premi periodici differenti da quelli che si potrebbero ottenere acquistando direttamente il singolo titolo. Il loro funzionamento si basa sulla combinazione di più elementi, come obbligazioni e opzioni, che l’emittente assembla in un unico prodotto per raggiungere specifici obiettivi di rischio e rendimento. Secondo la classificazione dell’Associazione Italiana Certificati e Prodotti di Investimento (ACEPI), questi strumenti si strutturano in cinque macro categorie.

Le cinque tipologie di certificates finanziari

Come funzionano e in cosa si differenziano i certificati d’investimento sul mercato italiano

Questa tipologia di strumento offre all’investitore il rimborso del capitale nominale, integrale o parziale a seconda dei casi, alla data di scadenza, oltre alla possibilità di beneficiare degli eventuali rialzi del sottostante. Per offrire la protezione del capitale e l’esposizione al rialzo, l’emittente combina tendenzialmente un’obbligazione zero coupon, destinata a garantire la restituzione della somma nominale a scadenza, con l’acquisto di un’opzione call sul sottostante. Con questo strumento, a meno dell’insolvenza dell’istituto emittente (c.d. rischio emittente), l’investitore che avrà acquistato un Certificate a Capitale Protetto a 100€ alla scadenza riceverà indietro i suoi 100€ più un eventuale profitto sul sottostante.

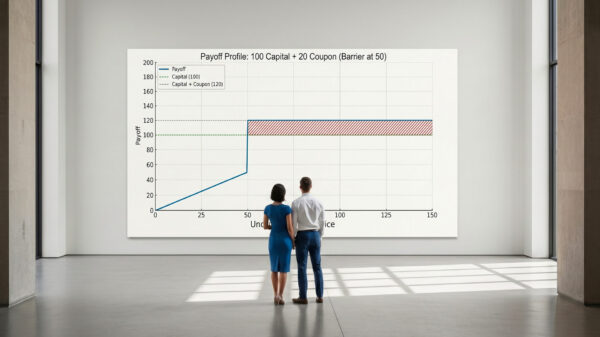

I certificati a capitale condizionatamente protetto offrono tendenzialmente una tutela parziale del patrimonio e l’erogazione di cedole periodiche solo a condizione che, durante la vita del prodotto o alla sua scadenza, il sottostante non scenda oltre una determinata soglia stabilita come barriera. Se il sottostante – diciamo l’azione di Azienda A – quotato a 10€ alla data di emissione del certificato con barriera a 6€ non tocca i 6€, il capitale rimane protetto e il cliente riceve cedole periodiche e capitale nominale a scadenza. Se invece la barriera viene rotta decade la protezione del capitale e il certificato replicherà l’andamento del sottostante. C’è un grande però: se un certificato ha barriera europea, non importa molto che durante la sua vita il certificato tocchi i 6€: l’importante è che a scadenza sia sopra. Questo perché? Perché nei certificati con barriera europea la data in cui si verifica l’eventuale rottura della barriera è quella a scadenza. Viceversa ci sono casi (vedi barriere americane o discrete), in cui può bastare che il sottostante tocchi la barriera una sola volta per far saltare la protezione.

Questa categoria include frequentemente strumenti con la clausola autocall, la quale prevede il rimborso anticipato automatico dello strumento se il sottostante si trovasse sopra un determinato livello alle date di osservazione prefissate. Per approfondimenti su come funzionano barriere ed autocall, vi rimandiamo agli altri articoli presenti sul sito.

Questi strumenti non prevedono alcuna forma di tutela e replicano in modo lineare la performance dell’attività finanziaria di riferimento, sia in caso di apprezzamento che di deprezzamento. Il loro impiego principale risiederebbe nell’efficienza fiscale dei certificates, poiché la normativa vigente in Italia permette di compensare le minusvalenze pregresse con i proventi generati da questi strumenti, classificati come redditi diversi, un’opportunità che non è consentita attraverso l’utilizzo di prodotti come gli ETF.

I certificati a leva sono strutturati per amplificare i movimenti del sottostante attraverso l’utilizzo di opzioni esotiche, e si dividono in formule a leva fissa, indicate per il trading di brevissimo termine, e a leva variabile come i certificates Turbo. Tale meccanismo accelera simmetricamente sia le potenzialità di guadagno sia i rischi di perdita, fino al potenziale azzeramento del capitale qualora venisse toccato il livello di svalutazione immediata denominato knock out. Con un certificato a leva 5 su un’azione, tanto per fare un esempio, un eventuale apprezzamento del titolo del 2% corrisponde a un aumento del 10% vista la leva a 5. All’opposto se un titolo arriva a fare -20% in un determinato periodo, con la leva 5 abbiamo perso tutto il nostro capitale.

Le Credit Linked Notes sono titoli derivati il cui rendimento non dipende dall’andamento di un prezzo di borsa, bensì dal merito creditizio di una terza entità di riferimento, sia essa un’azienda o uno Stato sovrano. L’investitore che acquista una Credit Linked Note prende sostanzialmente una posizione assimilabile a quella di un assicuratore, incassando cedole periodiche a fronte del rischio di credito dell’azienda a cui fa riferimento il certificato. In questa fattispecie il possessore di una Credit Linked Note è esposto a due rischi principali: il rischio di credito dell’emittente e il rischio di credito della società a cui è collegato il certificate.

Disclaimer

Le informazioni contenute in questo articolo hanno finalità esclusivamente informative ed educative. Non costituiscono consulenza finanziaria, raccomandazione d’investimento né sollecitazione al pubblico risparmio. I mercati finanziari comportano rischi, inclusa la possibile perdita del capitale. Prima di effettuare qualsiasi operazione o di fare qualsiasi scelta di investimento, è necessario valutare il proprio profilo di rischio, verificare attentamente le fonti ufficiali e approfondire il tema con un consulente finanziario abilitato. I contenuti qui pubblicati non si sostituiscono alle fonti ufficiali che l’investitore è sempre chiamato a verificare. Finanza Italia non si assume alcuna responsabilità per le decisioni d’investimento dei lettori, anche qualora queste fossero basate su informazioni esatte o inesatte pubblicate sul sito.

Newsletter

Ricevi ogni settimana le nostre analisi direttamente

nella tua casella di posta.

Dati del Certificate

Isin:

XS3344985737

XS3344985737

Valutazione Finale:

30 aprile 2031

30 aprile 2031

Data Emissione:

30 aprile 2026

30 aprile 2026

Mercato:

EuroTlx

EuroTlx

Valuta:

EUR

EUR

Valore Nominale:

100 €

100 €

Attenzione

L’investimento in questi strumenti finanziari comporta tipicamente dei rischi e non è adatto a qualunque tipo di investitore.

Si ritiene, quindi, necessario che gli investitori, prima di assumere qualunque decisione d’investimento, richiedano una consulenza alla banca o all’intermediario finanziario di fiducia, al proprio consulente per gli investimenti.

Tutti gli importi e rendimenti indicati nella presente comunicazione sono da intendersi al lordo delle tasse.

La presente comunicazione non costituisce sollecitazione, offerta, consulenza o raccomandazione all’investimento e, pertanto, qualsiasi decisione di investimento e il relativo rischio rimangono a carico dell’investitore.

I risultati passati non sono indicativi di quelli futuri.

ti è piaciuto questo contenuto?

{kind=link}

{kind=link}