Nel panorama dei certificati d’investimento, i certificates Reverse Convertible rappresentano una delle strutture più consolidate, caratterizzata da una logica finanziaria lineare e asimmetrica. A differenza della maggior parte dei prodotti a capitale condizionatamente protetto, come i Phoenix o i Cash Collect, questo strumento separa nettamente il destino dei flussi periodici da quello del capitale finale. Il tratto distintivo risiede infatti nell’erogazione di una cedola incondizionata, corrisposta all’investitore indipendentemente dall’andamento e dalle oscillazioni del mercato azionario.

Sotto il profilo dei meccanismi interni, la struttura dei Reverse Convertible si articola su due scenari opposti alla conclusione del contratto. Se alla data di valutazione finale l’azione Stellantis quota sopra lo strike definito inizialmente, l’emittente liquida il valore nominale intero, che sommato al coupon fissa il rendimento complessivo dell’operazione. Qualora invece il titolo si trovasse sotto la soglia iniziale, il meccanismo contrattuale prevede la facoltà per l’emittente di rimborsare il capitale attraverso la consegna fisica di un numero prefissato di azioni (o del loro equivalente monetario), esponendo l’investitore a una perdita in conto capitale proporzionale al ribasso del titolo.

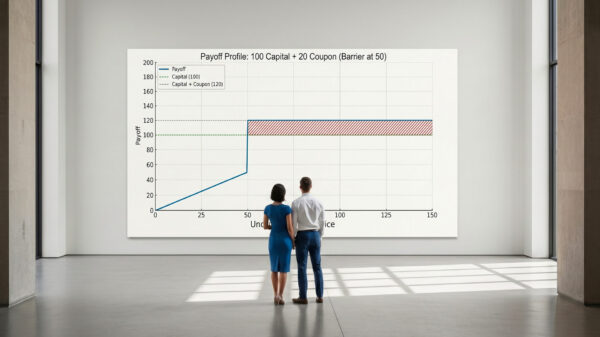

Nelle versioni più diffuse sul mercato, la struttura originaria viene integrata dall’inserimento di una barriera dei certificates, solitamente posizionata tra il 50% e il 70% dello strike iniziale. Questa variante trasforma il profilo di rimborso: il capitale viene tutelato al nominale non solo se il titolo chiude sopra lo strike, ma anche nel caso in cui si verifichino ribassi moderati che mantengano le quotazioni al di sopra della linea di barriera. Solo il superamento al ribasso di questo secondo scudo protettivo determina la perdita della tutela, allineando il valore del rimborso alla performance negativa dell’azione.

Dal punto di vista dell’ingegneria finanziaria, l’elevato livello dei coupon incondizionati viene finanziato dalla vendita implicita di un’opzione put da parte del sottoscrittore, combinata con la rinuncia ai dividendi distribuiti dalle società del paniere durante la vita dello strumento. Rispetto agli ETF, i proventi dei Reverse Convertible dovrebbero confluire tra i redditi diversi, permettendo di compensare le minusvalenze pregresse.

In ultima analisi, assume un’importanza cruciale la corretta gestione del rischio emittente. Poiché i certificati d’investimento sono a tutti gli effetti obbligazioni senior della banca e non godono della tutela del Fondo Interbancario, l’incasso di flussi garantiti dal contratto rimane sempre subordinato alla solvibilità dell’istituto. Muoversi con responsabilità sul mercato secondario o in fase di collocamento significa selezionare esclusivamente emittenti dotati di un ottimo profilo di rating, analizzando con precisione i Final Terms per verificare se le modalità di liquidazione finale prevedano il regolamento in contanti o il trasferimento dei titoli azionari in portafoglio.

{kind=link}

{kind=link}