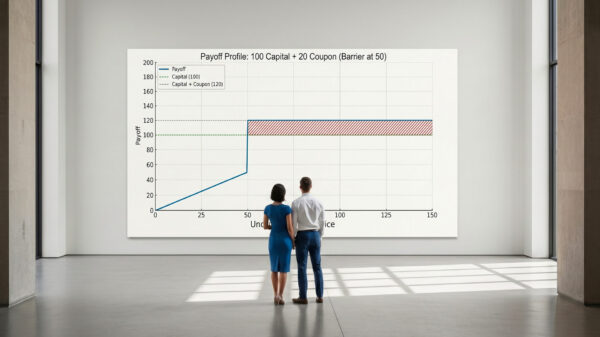

I certificati a capitale protetto, noti anche come Equity Protection, sono strumenti finanziari che consentono di posizionarsi sui mercati azionari offrendo, in caso di ribasso del sottostante, il rimborso integrale o parziale del valore nominale del titolo alla data di scadenza. Il loro funzionamento si basa sulla combinazione di una componente obbligazionaria e di una componente opzionale, strutturate per limitare il rischio di perdita del patrimonio e offrire al contempo una partecipazione ponderata agli eventuali rialzi delle attività finanziarie di riferimento.

Investire, ad esempio, su un certificato legato a un titolo come Ferrari richiede innanzitutto di approfondire i fondamentali del sottostante e avere una view sull’andamento del titolo nel periodo di vita del certificato. Se Ferrari dovesse andar bene a scadenza riceverò i 100€ investiti nel certificate più una parte del rialzo azionario di Ferrari. Viceversa se Ferrari dovesse scendere a scadenza riceverò comunque i miei 100€ investiti. Tutto ciò naturalmente sempre a condizione che l’istituto finanziario che ha emesso il certificato non sia insolvente. Motivo per cui è bene verificare il rating finanziario degli emittenti da cui acquistiamo questi prodotti.

Per realizzare tutto ciò, l’istituzione finanziaria emittente impiega la quota maggioritaria del capitale raccolto per acquistare un’obbligazione zero coupon, la quale ha il compito di rivalutarsi fino a raggiungere l’intero valore nominale alla data di scadenza del contratto. La parte residua del capitale verrebbe invece destinata all’acquisto di un’opzione call sul sottostante. Qualora alla scadenza l’attività di riferimento registrasse una performance positiva l’opzione genererebbe un rendimento da corrispondere al detentore del certificato. In caso contrario, il rimborso della somma iniziale rimarrebbe basato sulla componente obbligazionaria.

Le condizioni di rendimento di questi prodotti includono frequentemente due parametri limitatori che l’investitore dovrebbe valutare con attenzione in fase di studio. Il primo è il livello di partecipazione al rialzo, che indica in quale percentuale geometrica lo strumento replichi i guadagni del sottostante. Il secondo è il Cap, ovvero la soglia massima oltre la quale eventuali ulteriori rialzi del mercato non produrrebbero alcun incremento del rendimento per il sottoscrittore.

L’efficacia di questa struttura finanziaria è correlata al livello dei tassi d’interesse vigenti al momento dell’emissione. In un contesto di tassi elevati, l’obbligazione zero coupon richiederebbe un esborso iniziale inferiore, lasciando all’emittente un budget più ampio per l’acquisto della componente opzionale, dinamica che si tradurrebbe in condizioni di emissione più competitive, con tetti di guadagno più elevati o tassi di partecipazione superiori. Viceversa con tassi più bassi, l’obbligazione assorbirebbe una quota maggiore del capitale nominale lasciando meno risorse per l’acquisto dell’opzione.

La sottoscrizione di tali strumenti richiede di prendere in considerazione anche una serie di fattori di rischio. Il rischio emittente in primis, in quanto la promessa di rimborso del capitale risulta condizionata alla solvibilità della banca che ha strutturato il certificato. Inoltre, la tutela del valore nominale opererebbe esclusivamente alla data di scadenza, implicando che l’eventuale liquidazione anticipata sul mercato secondario avverrebbe ai prezzi correnti di quotazione, potenzialmente inferiori al valore di emissione. Infine, l’investitore rimarrebbe esposto al rischio di perdita del potere d’acquisto dovuto all’inflazione, poiché la protezione contrattuale si riferisce esclusivamente al valore nominale e non a quello reale.

In ottica di gestione valutaria, qualora lo strumento investisse su attività denominate in valuta estera, l’investitore potrebbe andare incontro al rischio di cambio, il quale rischierebbe di annullare i guadagni in caso di svalutazione della divisa estera rispetto all’Euro. Per neutralizzare tale variabile, i risparmiatori potrebbero privilegiare i prodotti dotati di opzione Quanto, una clausola contrattuale che permette di liquidare i rendimenti direttamente in Euro, sterilizzando le fluttuazioni dei rapporti di cambio tra le valute.

Al netto di ciò i certificates a capitale protetto sembrano rispondere alla domanda dell’investitore che è disposto a barattare un minor rendimento potenziale con una maggiore protezione del capitale.

{kind=link}

{kind=link}